Procure to Pay, Order to Cash : quelles différences pour votre processus d’achat ?

Le processus d’achat d’une entreprise est à rapprocher du parcours client classique. Il comprend toutes les actions qui s’enchainent pour aboutir à un achat de bien ou de service. Il s’inscrit dans une stratégie qui prend en compte l’évaluation des besoins, la sélection des fournisseurs, la centralisation des achats, les négociations et la gestion des paiements.

Au processus d’achat, on retrouve deux notions : l’Order-to-Cash (O2C) et le Procure-to-Pay (P2P) qui ont la particularité d’être le reflet l’une de l’autre, tout en étant différentes. Explications.

Order to cash vs Procure to pay : deux notions passées à la loupe

Qu’est-ce que l’Order-to-cash ?

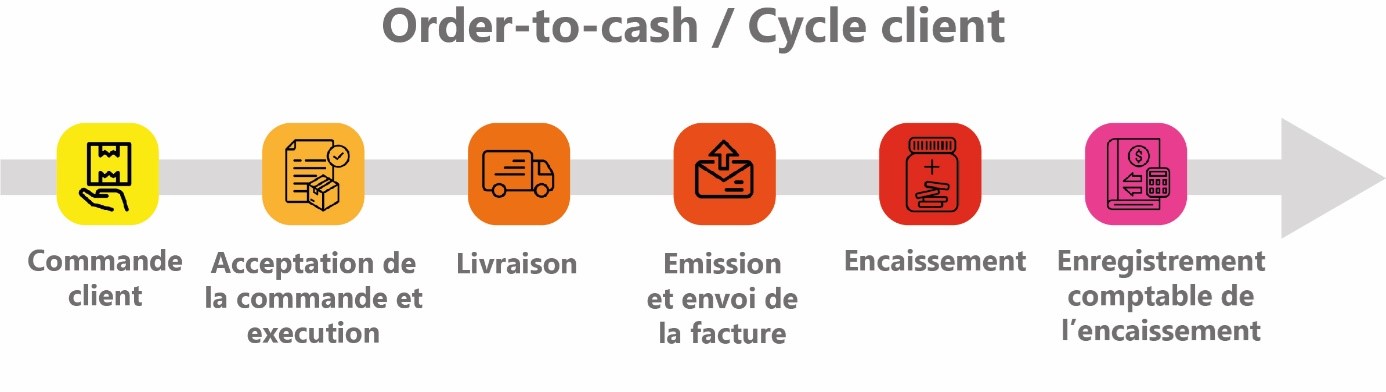

La commande client

Elle constitue l’acte par lequel le client va commander un produit ou un service. Elle lance le processus d’achat.

L’acception de la commande et son exécution

La commande est reçue, plus de temps à perdre ! L’entreprise qui reçoit l’ordre d’achat se met en marche en préparant la marchandise ou en planifiant un rendez-vous (réunion de kick-off si l’on se trouve dans une prestation de service).

La livraison de la commande ou la réalisation de la prestation

Dans le cas d’un achat de bien, la marchandise est empaquetée et expédiée sur le lieu qu’a désigné le client. La réalisation d’une prestation consiste, quant à elle, en la livraison des livrables (par exemple, un rapport) ou l’exécution d’une tâche.

L’émission et l’envoi de la facture au client

A l’envoi de la marchandise, du livrable ou à l’exécution de la tâche dans le cadre d’une prestation de service, le service responsable de la comptabilité procède à l’émission de la facture. Elle comporte le prix, la date d’émission, l’objet et les conditions d’encaissement. Plus vite la facture est envoyée, plus vite elle sera traitée côté client.

L’enregistrement comptable des encaissements

A réception des fonds du client, le service comptable rapproche le paiement de la facture émise. La créance est ensuite enregistrée dans le grand livre comptable.

Qu’est-ce que le Procure-to-pay ?

L’identification du besoin

Contrairement au processus Order-to-cash qui débute par la réception de la commande, le Procure to pay remonte en amont du processus d’achat, au moment de l’identification du besoin, côté client cette fois-ci. Pourquoi mon entreprise a-t-elle besoin de ce type produit ? En quelle quantité ? Pourquoi mon entreprise a besoin d’être auditée ? A qui vais-je m’adresser ?

Cette étape sert à définir le besoin (matériel, service ou prestation intellectuelle), les fournisseurs ou prestataires qui répondront à ce besoin, et l’enveloppe que l’entreprise souhaite allouer, avec une estimation des coûts.

La création d’un ordre d’achat

Une fois qu’un collaborateur s’est prononcé sur ses besoins, il fait part de son projet au service en charge des achats, qui émet une demande d’achat. Cette dernière est soumise à validation par l’équipe comptable qui s’assure que la dépense qui en découlera, n’est pas extravagante ou hors budget par rapport au budget prévisionnel. Si tout est en ordre, l’équipe comptable émet un bon de commande (ou purchase order) qui est transmis au fournisseur / prestataire.

L’approbation de l’ordre d’achat

Un jeu de ping-pong s’engage entre l’entreprise cliente et le fournisseur / prestataire afin de conclure le bon de commande qui tiendra compte de toutes les spécificités demandées. Les échanges successifs doivent mener à un bon qui satisfera chacune des parties.

La réception de la facture

A réception des produits ou à réalisation du service, le fournisseur / prestataire transmet sa facture au service comptable du client. Celui-ci lance alors le processus de paiement.

Le traitement comptable du paiement

Traitement manuel ou automatisé, le processus de paiement doit se faire dans le délai indiqué sur la facture (30, 45 ou 60 jours). Le service comptable doit avoir à disposition toutes les informations bancaires de l’autre partie pour effectuer le virement (solution la plus utilisée) ou avoir une adresse pour l’envoi de chèque. En cas de dépassement du délai de paiement, l’entreprise s’expose à des pénalités de retard.

Lire aussi – Qu’est-ce que le Procure-to-Pay ?

Quelles sont les différences entre le Procure to pay et l’Order to cash ?

Retrouvez les différences entre les deux notions dans ce tableau :

|

|

Procure-to-pay |

Order-to-cash |

|

Quel est l’objectif ? |

Il suit la sélection des fournisseurs, l’achat et le paiement de biens ou de services. Le P2P se concentre principalement sur les activités internes d’approvisionnement. |

L’O2C se place du point de vue des fournisseurs. Il se concentre sur les commandes des clients et les processus d’exécution qui en découlent. |

|

Qui est impliqué ? |

Lorsqu’il existe, le service achat, ainsi que le service en charge de la comptabilité. |

L’équipe commercial en charge des échanges avec le client, les équipes d’exécution (des consultants par exemple dans une prestation intellectuelle) puis les équipes d’account management. |

|

Quels sont les points à retenir ? |

Rationalisation de l’approvisionnement, maîtrise des coûts, amélioration des relations avec les fournisseurs, diminution des erreurs et des retards. |

Gestion efficace des commandes, accroissement de la satisfaction clientèle, optimisation de la gestion de la trésorerie |

Si des différences existent entre le Procure to pay et l’Order to cash, il est un aspect sur lequel les deux processus trouvent à s’accorder : le besoin d’être automatisé. Dans les deux cas, les services en charge trouveront en l’automatisation une valeur ajoutée pour améliorer leur efficacité. Exemple : le service comptable met du temps à envoyer une facture à son client, qui tarde ensuite à la payer. Résultat, l’entreprise fournisseur se retrouve avec une trésorerie déséquilibrée.

Avec une plateforme d’automatisation comme celle de Freedz, dédiée à la fonction comptable, les retards n’ont plus lieu d’être ! Contactez-nous pour en savoir plus !

Situation de travaux : automatisez le traitement de vos projets

La facture de situation de travaux est un document bien connu des secteurs du bâtiment et de l’immobilier. Elle permet à une entreprise de se faire payer au fur et à mesure de l’avancement des travaux en facturant un pourcentage de la prestation. C’est donc un...

Le CSM au cœur de la satisfaction client chez Neovacom

Le CSM, ou Customer Success Manager, assiste les clients lors de la prise en main de la plateforme Freedz (produit de la société Neovacom). Contact privilégié des clients, il est souvent un acteur principal du suivi client et participe à leur fidélisation. Ondine...

TVA collectée : que faut-il savoir ?

Source de revenu majeure de l’Etat, la TVA doit être bien gérée pour se conformer aux régulations et éviter des sanctions financières, permettant ainsi aux entreprises de maintenir des prix compétitifs tout en assurant leur rentabilité. Jouant un rôle clé dans la...

Nos ressources gratuites les plus populaires :

Livre blanc : l'essentiel pour réussir la transformation digitale de sa comptabilité fournisseurs

Ce livre blanc apporte les réponses aux principales questions que vous vous posez au moment d’aborder le passage à la facture électronique, ainsi que les points de vigilance à avoir pour mener à bien votre projet.

Le Guide pour 2024 : tout savoir sur la généralisation de la facture électronique

Retrouvez dans ce guide toutes les informations nécessaires pour comprendre la nouvelle législation et anticiper ce changement.

Cas client : Améliorer l’efficacité de la comptabilité fournisseurs tout en gardant le contrôle

Afin d’améliorer ses relations fournisseurs et revaloriser les missions de ses collaborateurs au sein de la comptabilité, Halpades a fait le choix de la dématérialisation complète des factures fournisseurs grâce à Freedz.